深圳飞骧科技股份有限公司的上市路,像极了一部魔幻现实主义的连续剧。从2022年到2024年,这家自称“射频前端芯片龙头”的企业,用三年时间把营收从10亿级狂飙到25亿级,复合增长率高达55.1%。但当你扒开财报的层层糖衣,会发现这颗“糖”里裹着的,是烧钱、高负债和随时可能崩塌的商业模式。

高负债下还能笑出声?

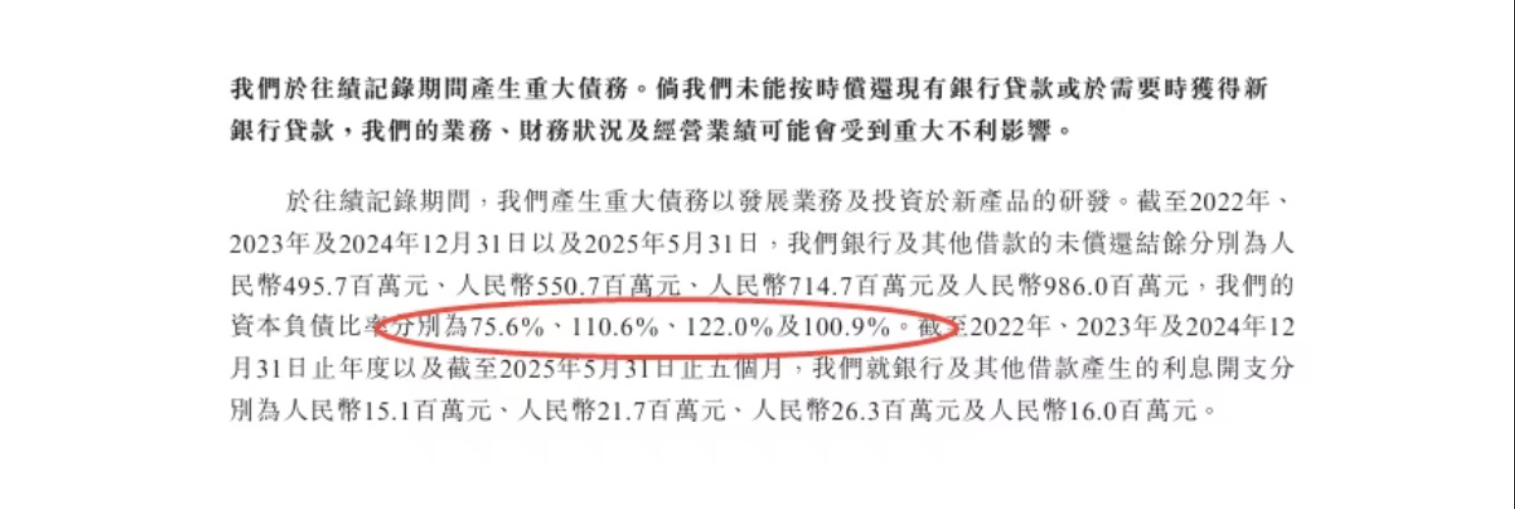

飞骧科技的资本操作堪称教科书级“杠杆魔术”。2022年账面未偿还借款4.96亿,到2025年5月已飙升至9.86亿,资本负债率从75.6%一路狂飙至100.9%。更狠的是,其利息开支从2022年的1.51亿猛增至2024年的2.63亿,相当于每年给债主送上一辆豪华SUV。而公司净利润呢?2024年全年勉强盈利7630万,2025年前五个月更是跌回1330万——这哪里是盈利,分明是用利润在还债。

研发投入换不来真金白银

飞骧科技把“创新”挂在嘴边,三年研发投入累计超8亿,占营收比例始终徘徊在11%-17%之间。但问题是,这些投入到底转化出了什么?当同行中芯国际、韦尔股份的毛利率稳定在20%-30%时,飞骧的毛利率却像坐过山车:2022年18.5%,2023年16.2%,2024年骤降至13.8%。更讽刺的是,2025年前五个月营收同比下滑8%,研发投入反而跳升至17.8%——这哪里是研发,分明是“研发即烧钱”。

客户集中度高到令人窒息

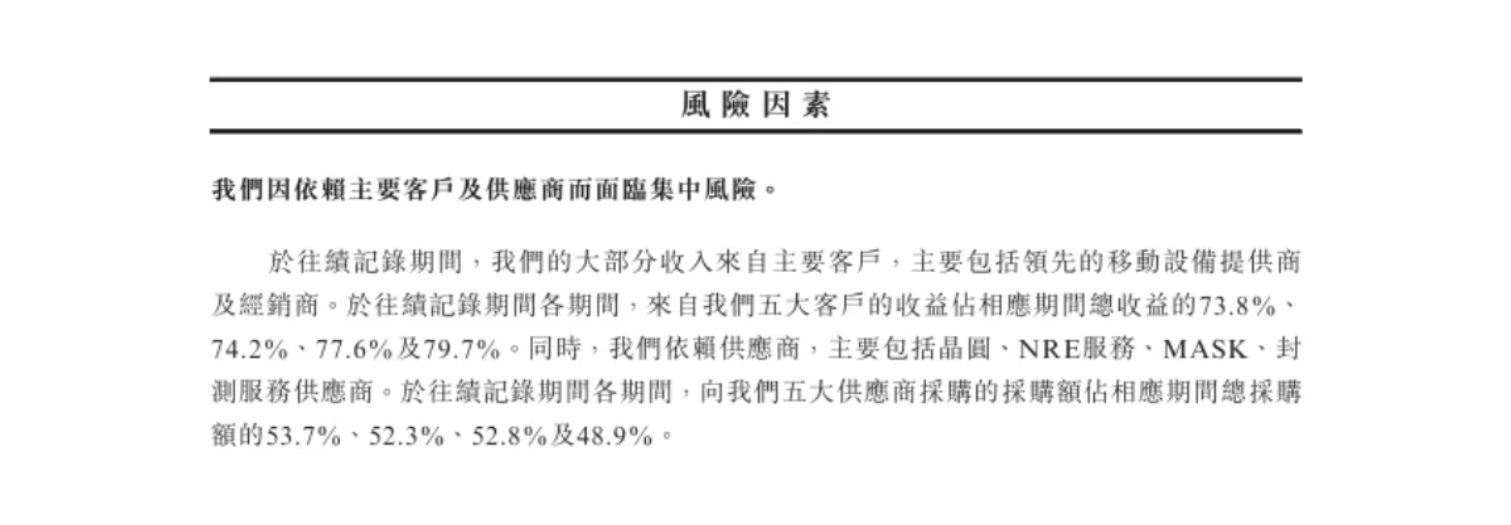

飞骧科技的销售策略堪称“把鸡蛋放进同一个篮子”。2022-2024年间,前五大客户贡献营收占比始终超过75%,最夸张的是2025年前五个月,这个数字飙升至79.7%。更吊诡的是,经销商贡献了92.8%的营收,却只披露了32家经销商名单。当90%的收入都来自“看不见摸不着”的渠道商时,这种销售模式与其说是商业智慧,不如说是资本市场的障眼法。

存货危机:一场迟早要来的爆雷

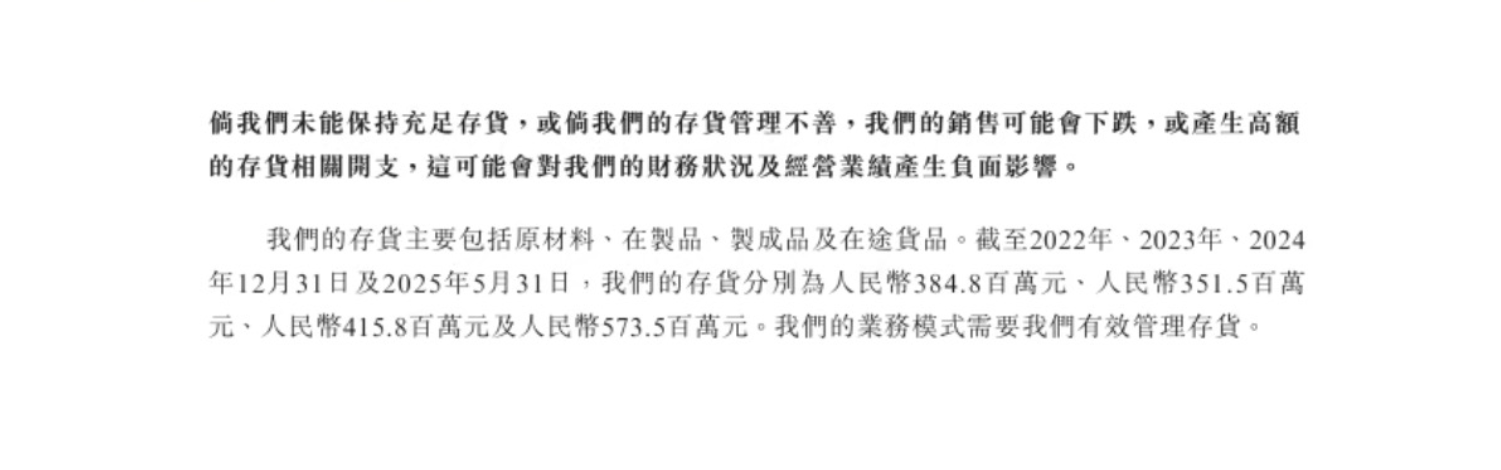

飞骧科技的存货管理堪称“教科书级灾难”。2022-2024年存货从3.85亿涨到4.16亿,2025年5月直接飙升至5.73亿,存货拨备°却始终卡在9000万左右。当一家芯片公司存货周转率只有0.5次/年(行业平均1.5次),这意味着什么?要么是产品滞销,要么是财务造假。更可怕的是,其存货中“在途货品”占比逐年攀升,这在半导体行业无异于自曝供应链失控。

政府补贴:救命稻草还是定时炸弹?

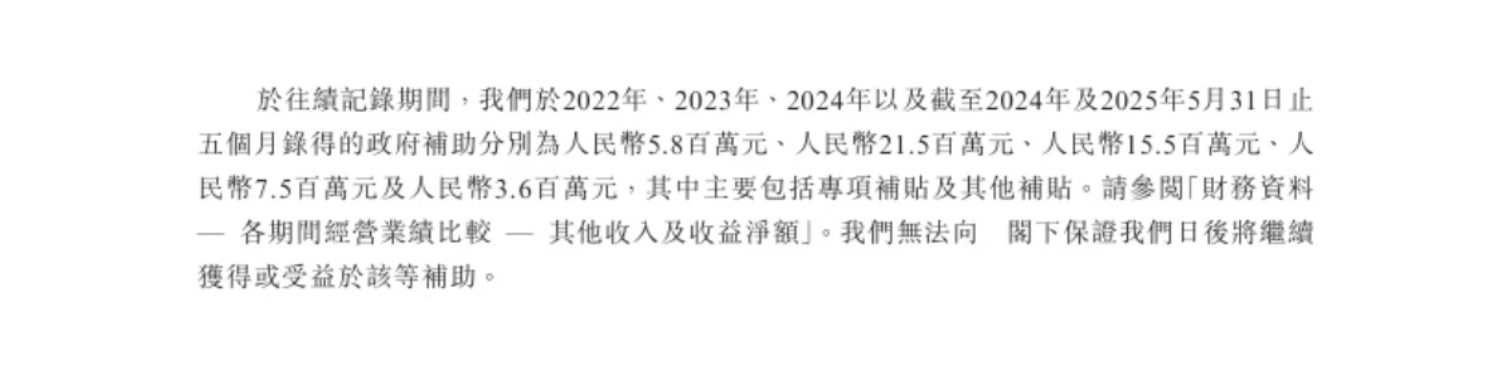

飞骧科技的政府补贴依赖症令人咋舌。2022-2024年政府补贴从5800万涨到15500万,占利润贡献率高达26%。但这种“财政输血”能持续多久?2025年前五个月补贴已腰斩至3600万。更值得警惕的是,其2024年曾向被列入实体清单的供应商采购2980万元材料,虽然公司辩称“可替代”,但这种“擦边球”操作在中美科技战背景下,随时可能引发合规灾难。

股权稀释:股东的钱正在被掏空

飞骧科技的股权激励计划堪称“抽血机器”。2022年股份支付开支7470万元,2023年仍高达3610万元。更绝的是,2024年突然出现2000万元的“股份支付抵扣”,疑似通过会计魔术变相增发。当一家公司靠股权激励维持团队稳定性时,投资者看到的不是激励,而是股权价值的持续稀释。

中美贸易战:飞骧科技的“完美避险”?

飞骧科技宣称“产品免征美国关税”,但其射频芯片广泛应用于消费电子领域。当美国对华商品加征30%关税时,下游客户若无法转嫁成本,只会砍单止损。更致命的是,公司对被列入实体清单的供应商依赖度从零飙升至2025年5月的5.4%,这种“明知山有虎偏向虎山行”的操作,无异于在火药桶上跳舞。

商业模式:飞骧科技主营射频前端芯片设计与销售,采用Fabless模式(无晶圆厂),通过经销商覆盖全球市场。收入主要来自向移动设备厂商及经销售商提供的定制化芯片解决方案,依赖高研发投入维持技术迭代。

竞争优势:公司自称掌握SOI晶圆、CMOS晶圆等核心技术,具备快速响应客户需求的柔性生产能力。但值得注意的是,其技术壁垒更多体现在客户关系而非专利护城河,且过度依赖政府补贴和高杠杆扩张的商业模式,实则暴露了底层竞争力的脆弱性。

飞骧科技的故事,是一个关于资本狂欢与风险失控的现代寓言。当高增长背后是高负债、高库存、高客户集中度的“三高”体质,这场上市盛宴或许终将沦为一场资本绞肉机。投资者记住:在半导体行业,真正的护城河不在财报里,而在技术、供应链和现金流的生死博弈中。